Merujuk Surat Edaran Direktur Jenderal Pajak Nomor SE-05/PJ/2022, pelaksanaan pengawasan dilakukan dalam beberapa tahapan. Tahapan tersebut antara lain penelitian kepatuhan formal, penelitian kepatuhan material, permintaan penjelasan atas data dan/atau keterangan (P2DK), dan kunjungan kepada wajib pajak. P2DK dilaksanakan melalui penerbitan SP2DK kepada wajib pajak. Dalam artikel ini akan dibahas:

- Apa itu SP2DK?

- Mekanisme Penyampaian SP2DK

- Penjelasan SP2DK oleh Wajib Pajak

- Penyelesaian dan Tindak Lanjut SP2DK

- Cara Menyusun Tanggapan/Penjelasan SP2DK

Apa Itu SP2DK?

Surat Permintaan Penjelasan atas Data dan/atau Keterangan yang selanjutnya disingkat SP2DK adalah surat yang diterbitkan oleh Kepala Kantor Pelayanan Pajak (KPP) kepada wajib pajak dalam rangka kegiatan untuk meminta penjelasan kepada wajib pajak atas data dan/atau keterangan. SP2DK diterbitkan berdasarkan penelitian kepatuhan material yang menunjukkan adanya indikasi ketidakpatuhan dan kewajiban perpajakan yang belum dipenuhi.

Penelitian kepatuhan material dilakukan secara komprehensif atau menyeluruh kepada wajib pajak strategis ataupun wajib pajak lainnya. Penelitian dapat dilakukan atas seluruh jenis pajak dengan cakupan penelitian, antara lain melalui analisis proses bisnis, analisis laporan keuangan, dan/atau analisis transfer pricing.

Penyampaian SP2DK

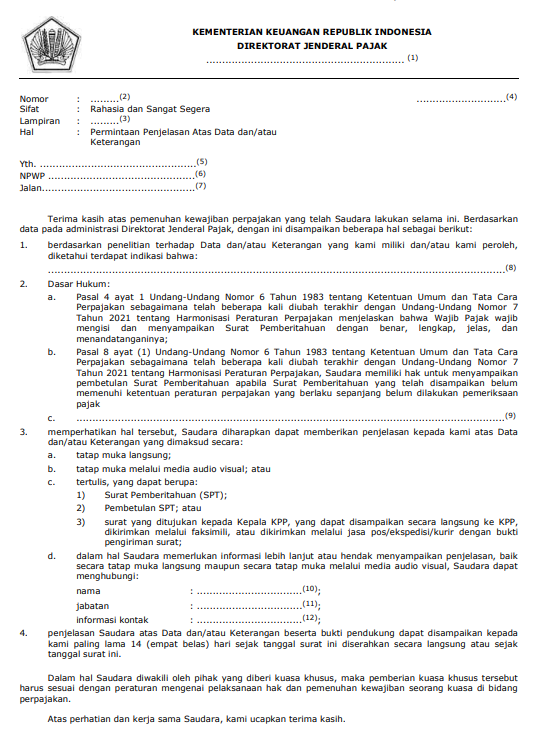

SP2DK akan disampaikan melalui faksimile, menggunakan jasa pos/kurir/ekspedisi, dan/atau diserahkan langsung pada saat kunjungan, paling lama 3 hari sejak tanggal penerbitan SP2DK. Selain itu, SP2DK juga dapat disampaikan secara elektronik. Berikut adalah contoh format SP2DK yang diterbitkan kepada wajib pajak:

Melalui SP2DK, kepala KPP akan menyampaikan hasil penelitian dari data/keterangan yang dimiliki, berupa indikasi ketidakpatuhan. Kemudian, wajib pajak akan diminta untuk memberikan penjelasan terkait hal tersebut.

Tanggapan atau Penjelasan SP2DK oleh Wajib Pajak

Pada umumnya, wajib pajak harus menanggapi atau memberikan penjelasan atas SP2DK dalam jangka waktu 14 hari. Namun, untuk SP2DK terkait data konkret, tanggapan SP2DK disampaikan paling lama 7 hari. Wajib pajak dapat melakukan tanggapan dengan cara:

- tatap muka langsung;

- tatap muka melalui media audio visual (video conference); atau

- tertulis, yang dapat berupa SPT, pembetulan SPT, atau surat yang ditujukan kepada Kepala KPP.

Penjelasan dapat disampaikan lebih dari satu kali dengan memperhatikan jangka waktu yang disebutkan dalam SP2DK. Jika penjelasan disampaikan melewati jangka waktu yang ditentukan, Kepala KPP dapat menerima dan menggunakan penjelasan tersebut, dengan mempertimbangkan faktor risiko dan faktor-faktor lainnya.

Jika wajib pajak tidak menyampaikan penjelasan atas SP2DK dalam jangka waktu yang ditentukan, tindak lanjut yang dapat dilakukan oleh KPP yakni pelaksanaan kunjungan. Selain itu, dalam kondisi tertentu, KPP juga dapat mengundang wajib pajak untuk melakukan pembahasan terkait SP2DK tersebut.

Penyelesaian dan Tindak Lanjut SP2DK

Berdasarkan pelaksanaan kegiatan P2DK dilakukan penelitian untuk penyusunan Laporan Hasil Permintaan Penjelasan atas Data dan/atau Keterangan (LHP2DK). Dalam LHP2DK tersebut, Kepala KPP akan menentukan simpulan dan rekomendasi tindak lanjut dari SP2DK yang telah disampaikan kepada wajib pajak.

| Simpulan | Rekomendasi Tindak Lanjut |

|---|---|

| Tidak ditemukan adanya indikasi dan modus ketidakpatuhan | Dinyatakan kegiatan P2DK telah selesai melalui penerbitan SP3 P2DK |

| Wajib pajak tidak ditemukan | (1) Pengusulan kegiatan pengamatan dan/atau operasi intelijen; (2) perubahan data dan/atau status Wajib Pajak secara jabatan; dan/atau (3) perubahan administrasi layanan dan/atau fasilitas perpajakan secara jabatan |

| (1) Wajib pajak orang pribadi meninggal dunia, akan atau telah meninggalkan Indonesia untuk selama-lamanya, atau wajib pajak badan telah dibubarkan; (2) tidak memberikan penjelasan atas SP2DK; (3) menyampaikan penjelasan yang tidak sesuai hasil penelitian dan/atau tidak bersedia melakukan penyampaian/pembetulan SPT sesuai hasil penelitian | Pengusulan pemeriksaan |

| Wajib pajak menyampaikan penjelasan yang sesuai hasil penelitian dan/atau bersedia melakukan penyampaian/pembetulan SPT sesuai hasil penelitian | Pengawasan penyampaian atau pembetulan SPT |

| Wajib pajak menyampaikan penjelasan yang perlu untuk dilakukan validasi/konfirmasi atas kebenaran/keakuratannya melalui kegiatan penilaian untuk tujuan perpajakan | Pengusulan penilaian untuk tujuan perpajakan |

| Wajib pajak memiliki data dan/atau status yang tidak sesuai dengan kondisi yang sebenarnya | Pengusulan perubahan data dan/atau status wajib pajak secara jabatan |

| Wajib pajak terindikasi melakukan pelanggaran terhadap ketentuan terkait layanan dan/atau fasilitas perpajakan yang diterima atau dimilikinya | Pengusulan perubahan administrasi layanan dan/atau fasilitas perpajakan secara jabatan; |

| Ditemukan adanya kesalahan dalam produk hukum berupa kesalahan tulis, kesalahan hitung, atau kekeliruan penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan | Pengusulan pembetulan produk hukum secara jabatan |

| Wajib pajak sedang dilakukan pemeriksaan, telah dilakukan pemeriksaan, sedang dilakukan pemeriksaan bukti permulaan, atau sedang dilakukan penyidikan | Penerusan data dan/atau keterangan kepada Unit Pelaksana Pemeriksaan, Unit Pelaksana Pemeriksaan Bukti Permulaan, atau Unit Pelaksana Penyidikan |

| Terdapat data dan/atau keterangan baru dalam Sistem Informasi Pengawasan yang terkait dengan KKPt dan LHPt yang menjadi dasar penerbitan SP2DK | Penelitian kepatuhan material ulang |

| Wajib pajak terindikasi melakukan tindak pidana perpajakan | Pengusulan pemeriksaan bukti permulaan |

| Wajib pajak yang semula merupakan wajib pajak lainnya telah ditetapkan menjadi wajib pajak strategis dan/atau wajib pajak strategis telah dilakukan penelitian satu atau beberapa jenis pajak di tahun pajak berjalan dan SP2DK yang diterbitkan tidak didasarkan pada pelaksanaan penelitian komprehensif | Penelitian kepatuhan material ulang secara komprehensif |

| Simpulan lainnya | Direkomendasikan tindak lanjut lain sesuai dengan ketentuan peraturan perundang-undangan perpajakan |

Pembetulan SPT Pasca SP2DK

Kesalahan dalam pelaporan SPT mungkin saja terjadi dan baru diketahui wajib pajak pada saat diterbitkan SP2DK. Wajib pajak dapat melakukan pembetulan SPT sesuai dengan penelitian yang dilakukan kantor pajak yang disampaikan pada SP2DK. Jika menyampaikan pembetulan SPT sesuai dengan hasil penelitian, Kepala KPP akan menerbitkan SP3 P2DK sebagai tanda bahwa pelaksanaan P2DK telah selesai.

Namun, jika wajib pajak tidak menyampaikan pembetulan SPT sesuai dengan penelitian, akan dilakukan pengawasan terkait penyampaian SPT. Wajib pajak diberikan waktu penyampaian atau pembetulan SPT paling lama 30 hari kalender sejak tanggal penyelesaian LHP2DK, dengan perpanjangan waktu sesuai dengan risiko kepatuhan atau itikad baik wajib pajak. Apabila tidak menyampaikan/membetulkan SPT, dapat ditindaklanjuti dengan pengusulan pemeriksaan.

Cara Menanggapi SP2DK

Berikut adalah langkah-langkah yang perlu diperhatikan untuk menyusun penjelasan atau tanggapan atas SP2DK:

- Baca dengan teliti SP2DK yang disampaikan

Setelah menerima SP2DK pastikan Anda telah membaca dengan teliti isi dari SP2DK tersebut. Baca dan pahami data/keterangan yang disampaikan, dan penjelasan yang diminta oleh kantor pajak. Anda juga perlu mengecek jangka waktu penyampaian penjelasan SP2DK. Jika perlu, Anda dapat menghubungi Account Representative untuk mendapat informasi yang lebih jelas.

- Susun penjelasan dengan data/bukti yang relevan

Anda kemudian dapat mulai menyusun penjelasan atas SP2DK yang diterima. Jika diperlukan, kumpulkan data/informasi/bukti untuk mendukung penjelasan Anda. Perlu dipahami bahwa data/keterangan yang disampaikan dalam SP2DK belum tentu benar. Penjelasan SP2DK menjadi sarana untuk Anda memberikan penjelasan atas data tersebut.

- Lakukan ekualisasi atau teknik pengujian lainnya untuk mendukung penjelasan

Dalam kondisi tertentu, Anda dapat melakukan ekualisasi atau teknik-teknik pengujian lainnya untuk mendukung penjelasan atas SP2DK. Sebagai contoh, kantor pajak menemukan selisih antara omzet yang dilaporkan pada PPh Badan dengan Pajak Keluaran yang disampaikan pada SPT Masa PPN. Anda dapat melakukan ekualisasi antara SPT PPh Badan dengan SPT Masa PPN untuk menemukan selisih, dan menjelaskan kepada kantor pajak bahwa selisih tersebut adalah selisih yang wajar. Misalnya, karena ada perbedaan waktu penerbitan faktur pajak, atau terdapat penyerahan yang bukan objek PPN. Anda juga dapat melakukan teknik lainnya, misalnya uji arus kas atau uji arus piutang, sesuai dengan data/keterangan yang dimintakan penjelasannya.

- Sampaikan penjelasan tepat waktu

Pastikan Anda menyampaikan penjelasan SP2DK tidak melewati batas waktu yang ditentukan. Jika ingin melakukan penjelasan secara tatap muka langsung ataupun video conference, hubungi pihak yang telah ditugaskan dalam SP2DK. SP2DK yang tidak ditanggapi dapat ditindaklanjuti dengan pengusulan pemeriksaan.

- Jika proses telah selesai, pastikan telah diterbitkan SP3 P2DK

SP3 P2DK menjadi tanda bahwa proses P2DK serta tindak lanjutnya telah dilaksanakan. Anda dapat menghubungi AR atau petugas terkait sehubungan dengan SP3 P2DK agar mendapat kepastian bahwa proses P2DK telah selesai dilaksanakan.

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

PMK 15/2025 Ubah Batas Waktu Penyampaian Tanggapan SPHP

Tax Alert18 Februari 2025

Update! Ini 3 Tipe Pemeriksaan yang Dapat Dilakukan DJP

Tax Alert17 Februari 2025